中国 化繊景況

2019 年上半期の化繊業況—下降圧力が増加

中国化繊信息網によると、2019 年の上半期の中国の化繊産業を取り巻く環境は、マクロ経済環境は厳しく、複雑であり、特に対外環境の不確定要素が増したことで、化繊業界が直面する下向き圧力が大きくなったという。

2019 年上半期の化繊産業の業況をみると、全体的に需要は弱く、需給バランスはやや失調した。市況は特に後半に抑制される傾向であった。化繊業界の収益は減少し、リスクが顕在化、投資の伸び率が鈍化した。その一方で、産業チェーンの一体化計画が進んだ。

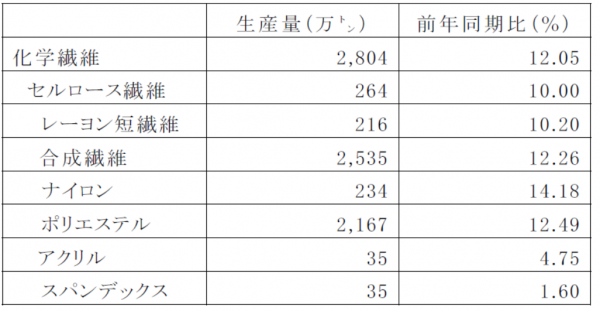

国家統計局によると、2019 年1~6 月の化繊生産量は、前年同期比12.05%増の2,803.7 万㌧であった。そのうち、ポリエステル、ナイロン、レーヨン短繊維の伸び率はいずれも10%を超えた。

2019 年1~6 月の中国の品種別化繊生産量

川下のテキスタイル・アパレル需要については、国内販売の伸びは鈍化、米中貿易摩擦の影響から輸出環境が厳しくなる中、国内のテキスタイル・アパレル在庫が高水準で推移、織機の稼働率も落ちた。こうした状況下、川下の主要製品の生産は依然として前年実績を上回っているものの、低い伸びにとどまった。

1~6 月の化繊輸出は前年同期比7.31%増の240 万㌧。米中貿易摩擦の影響を受け、米国向け輸出は前年同期比37%の大幅減となった。国家統計局によると、1~6 月の化繊業界の売上高は前年同期比7.1%増の4,287 億元、利益総額は同23%減の133 億元となった。業界全体における赤字企業の割合は26.52%と前年同期に比べ4.6 ポイント高くなり、赤字企業の損失額は同71.5%の大幅増であった。

利益を素材別にみると、ポリエステル業界の利益総額は前年同期比37.7%減の58.4 億元、ナイロン業界の利益総額は同18.5%減の16.5 億元、レーヨン短繊維業界は利益がほとんどなく、ほぼ赤字状態であった。

ポリエステル産業チェーン全体では、川上からの一体化が進むにつれ、PX-PTA-ポリエステル繊維の全体では利益が拡大したが、上半期はとりわけPTA の利益が大きかった。

2019 年下半期の見通しについては、市況面からは、大型石油精製~化学工業プロジェクトが稼働開始となることで、PXの供給タイトな状況が改善され、PTA の利益は良好な状況を維持する見通し。需要面からは、貿易摩擦の行方が不透明なことから、川下の心理は慎重となり、全体的に需要が好転するのは厳しい見通し。供給能力からは、2019 年下半期にはポリエステルの新規稼働が年産350 万㌧(PET ボトル向けチップ60 万㌧を含む)と計画されており、需要が低迷する状況で、ポリエステル市場に対して大きな供給圧力となる可能性がある。

総合的にみると、2019 年下半期は化繊業界に下向き圧力が依然と大きく、リスクが依然として存在する。